Für Selbstständige, die weder der gesetzlichen Rentenversicherung, noch einem berufsständischen Versorgungswerk angehören, gibt es die Möglichkeit, eine Rürup-Rente als Basisvorsorge zu nutzen.

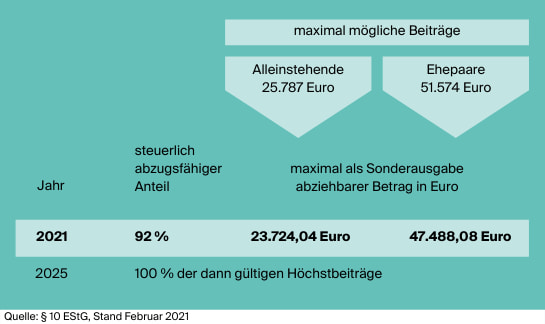

Besserverdienende Selbstständige, Angestellte, Beamte und Freiberufler profitieren von zunehmend steuerbegünstigten Beiträgen. Jährlich kann ein Großteil der gezahlten Beiträge als Vorsorgeaufwendungen steuerlich abgesetzt werden.

Merkmale der Rürup-Rente

Beim Abschluss des Rürup-Vertrags sind einige Besonderheiten zu beachten. Der Rürup-Vertrag kann zwar gekündigt werden, jedoch wird kein Rückkaufswert ausgezahlt sondern die Versicherung wandelt sich in eine beitragsfreie Versicherung um. Auch eine teilweise Kündigung ist möglich, was dann wiederum in einer teilweise beitragsfreien Versicherung mündet. Die Auszahlung des Kapitals als einmalige Leistung ist bei der Rürup-Rente nicht möglich. Der Rürup-Sparer erhält die Auszahlung ausschließlich nach Rentenbeginn in Form einer lebenslangen Rente.

Das Rürup-Sparguthaben ist nicht vererbbar oder übertragbar. Es ist aber möglich, individuell eine Hinterbliebenenabsicherung zu vereinbaren. Im Todesfall des Versicherten kann damit eine Rente an Ehegatten, eingetragene Lebenspartner sowie waisenrenten- oder kindergeldberechtigte Kinder ausgezahlt werden. Ehepartner erhalten eine lebenslange, Kinder eine befristete Rentenauszahlung.

Gesetzlich ist der Wechsel zu anderen Produkten der Rürup-Rente nicht geregelt. Daher erheben manche Anbieter eine Gebühr für die Übertragung des Kapitals oder lehnen den Wechsel vollständig ab.