Von einer Entgeltumwandlung spricht man, wenn der Arbeitnehmer einen Teil seines Gehalts zum Aufbau einer bAV nutzen möchte.

Der Beitrag zur Entgeltumwandlung wird direkt vom Bruttogehalt abgezogen und mindert dadurch die Steuer- und Sozialabgabenlast.

Vorteile für den Arbeitnehmer

Der Arbeitnehmer spart sich durch die Entgeltumwandlung Steuern, je nach Durchführungsweg auf Beiträge bis zu acht Prozent der Beitragsbemessungsgrenze in der gesetzlichen Rentenversicherung (West); in 2021 sind das bis zu 568 Euro pro Monat. In den Durchführungswegen Direktzusage und Unterstützungskasse sogar ohne Begrenzung.

Die Sozialabgabenlast kann für Beiträge bis zu einer Höhe von vier Prozent (in 2021: 284 Euro pro Monat) reduziert werden.

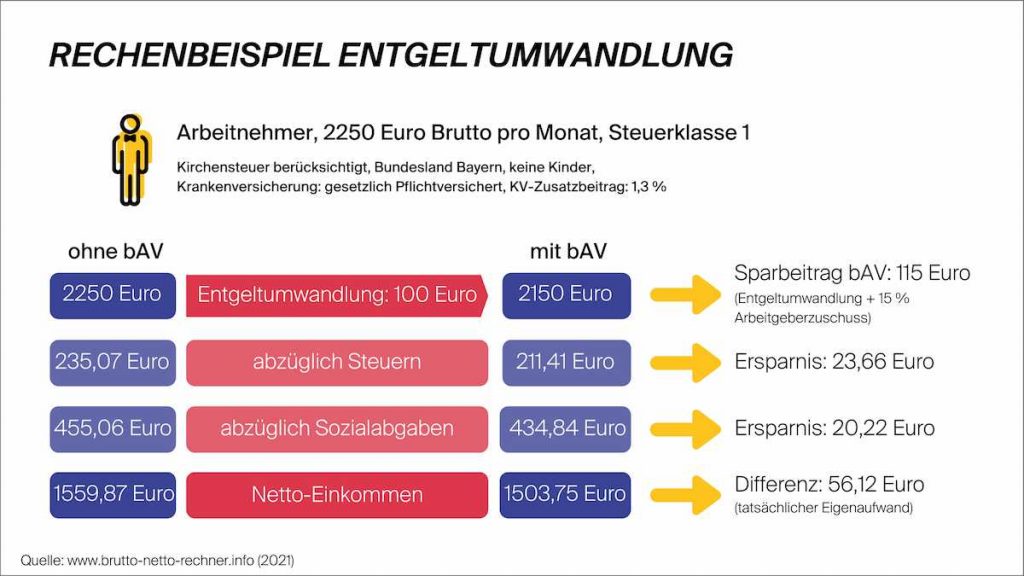

So ermitteln Sie die tatsächlichen Kosten Ihrer betrieblichen Altersversorgung.

Vorteile für den Arbeitgeber

Auch der Arbeitgeber profitiert bei einer Entgeltumwandlung seines Mitarbeiters. Zusätzlich zum verbesserten Image und einer höheren Mitarbeiterzufriedenheit genießen Unternehmen finanzielle Vorteile. Der Betrieb spart bei den Arbeitgeberbeiträgen zur Sozialversicherung (Lohnnebenkosten). Ihm stehen dadurch mehr finanzielle Mittel zur Verfügung. In vielen Fällen schießen deshalb Arbeitgeber die gesparten Lohnnebenkosten den bAV-Verträgen Ihrer Angestellten zu.

Seit 2002 ist der Anspruch auf Entgeltumwandlung im Betriebsrentengesetz (BetrAVG) geregelt. Der Arbeitgeber ist also grundsätzlich dazu verpflichtet, Ihnen eine Entgeltumwandlung zu ermöglichen. Ein Arbeitgeberzuschuss ist erst für Neuzusagen ab 2019 (ab 2022 auch bei Altzusagen) vorgeschrieben.

Über die konkrete Ausgestaltung der bAV entscheiden Arbeitgeber und Arbeitnehmer selbst. Vorteile haben Angestellte mit einem Tarifvertrag. Dort sind häufig konkrete Vereinbarungen zum Arbeitgeberanteil festgehalten.