Die Lebenserwartung ist die Basis für die Tarif- und Leistungskalkulation der Versicherer. Hinter der Berechnung stecken viele statistischen Annahmen.

Lebenserwartung: Wie Versicherungsunternehmen rechnen

Auf Basis der Lebenserwartung von Menschen kalkulieren Lebensversicherer ihre Tarife und Leistungen. Mathematisch steckt dahinter ein komplexer Prozess mit sehr verschiedenen statistischen Annahmen.

Wie hoch ist zum Beispiel die Lebenserwartung eines heute 45-jährigen Abteilungsleiters in der LV 1871? Die Frage ist gar nicht so leicht zu beantworten. Denn es gibt keine Erkenntnisse darüber, welche Lebenserwartung zum Beispiel speziell ein Abteilungsleiter oder gar ein Abteilungsleiter der LV 1871 hätte.

Sozioökonomische Stellung

Es gibt allerdings Erkenntnisse über die Auswirkung der sozioökonomischen Stellung auf die Sterblichkeit. Diese nutzen wir in der Risikolebensversicherung aus. Bei der Delta Direkt erhalten zum Beispiel Menschen mit Abitur, Studium oder einer Berufsausbildung einen Ausbildungsbonus und damit einen günstigeren Versicherungsschutz.

An diesem Beispiel wird aber auch deutlich, warum das Kriterium in der Rentenversicherung keine Verwendung findet: Man müsste Menschen mit höherer Ausbildung die Rente kürzen, weil sie – im statistischen Mittel – länger leben.

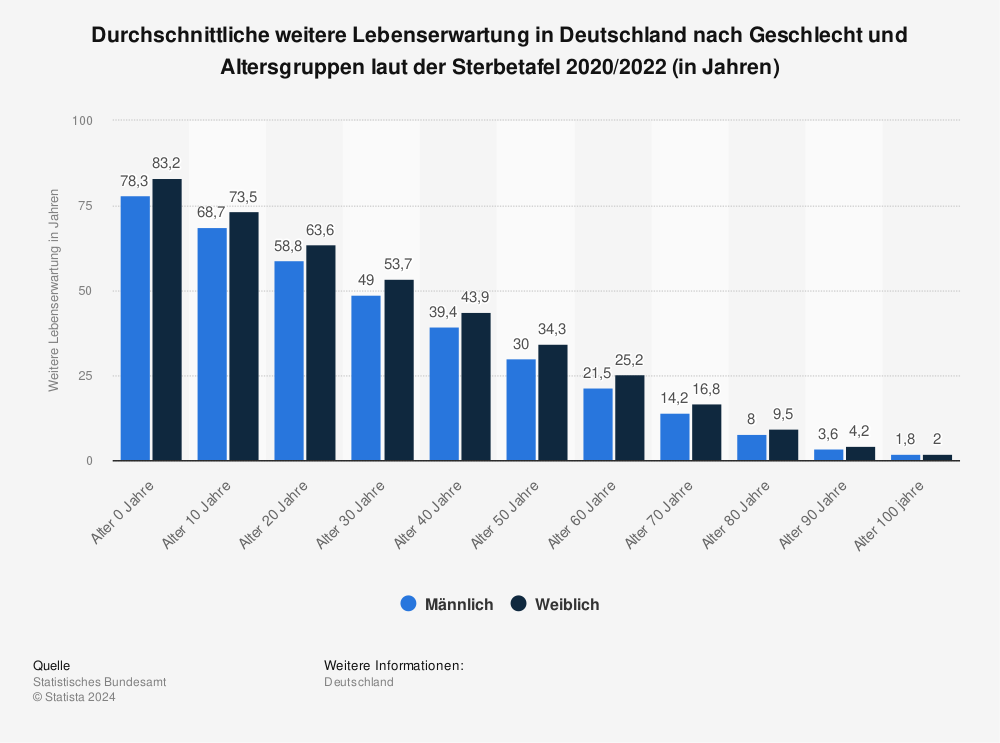

Lebenserwartung nach der Bevölkerungssterblichkeit

Während für Risikolebensversicherungen nur die Sterblichkeit in den mittleren Jahren eine Rolle spielt, ist für Rentenversicherungen die gesamte Lebenserwartung wichtig. Gedanken zur Lebenserwartung macht sich neben den Lebensversicherungsunternehmen auch das Statistische Bundesamt. Sucht man im veröffentlichten Material nach der Lebenserwartung eines 45-Jährigen, so findet man die „Durchschnittliche Lebenserwartung nach Altersstufen“. Auf Basis der Sterbetafel aus dem Jahr 2009/11 wird diese für einen 45-jährigen Mann mit 34,22 Jahren angegeben. Damit würde er also gut 79 Jahre alt werden. Laut der Sterbetafel aus den Jahren 1991/93 waren es nur 30,13 Jahre. Welche Sterbetafel ist nun für die Lebensversicherung richtig?

Mehr Statistiken finden Sie bei Statista

Menschen, die eine private Rentenversicherung abschließen, leben länger

Bei der Herleitung der aktuellen Rentensterbetafel der Deutschen Aktuarvereinigung (DAV) aus dem Jahr 2004 wurde ausführlich diskutiert, welche Beobachtungen der Bevölkerungssterblichkeit vorliegen und welche Schlüsse hieraus gezogen werden können. Zwei Erkenntnisse sind dabei wesentlich:

- Die Sterblichkeit verbessert sich seit langem. Die Menschen leben also länger. Ein Ende dieser Entwicklung ist nicht in Sicht, allenfalls ist mittelfristig mit einer Dämpfung dieses Trends zu rechnen.

- Unterschiedliche Bevölkerungsgruppen haben deutlich abweichende Lebenserwartungen. Frauen leben länger als Männer, Menschen mit höherer Ausbildung und/oder höherem Einkommen leben länger als andere und: Menschen, die eine private Rentenversicherung abschließen, leben länger als die, die dies nicht tun.

Auf Basis dieser Erkenntnisse errechnet sich aus der DAV-Sterbetafel 2004 eine Lebenserwartung von 92 Jahren für einen heute 45-jährigen Mann, der eine Rentenversicherung abschließt. Hier sind gewisse Sicherheiten, etwa für statistische Schwankungen oder Änderungen, eingerechnet. Zudem wird angenommen, dass der Trend zur Sterblichkeitsverbesserung, der für das Jahr 1999 ermittelt wurde, in gleicher Weise in der Zukunft anhält.

92 Jahre, 88,9 Jahre oder nur 87,4 Jahre

Wenn man nun also – mit etwas gutem Willen – davon ausgeht, dass die Lebenserwartung eines Abteilungsleiters bei der LV 1871 in etwa identisch ist, mit der der angenommenen Musterperson, die eine private Rentenversicherung abschließt, kommen wir auf eine Lebenserwartung von 92 Jahren oder einer verbleibenden Restlebenszeit von 47 Jahren. Möglicherweise ist die Position als Abteilungsleiter bei der LV 1871 sogar noch als etwas besser einzustufen.

Allerdings kann man fragen, ob die von der DAV angesetzten Sicherheiten zur Beantwortung der gestellten Frage sinnvoll sind. Entfernt man die Sicherheitszuschläge, sinkt die Lebenserwartung auf 88,9 Jahre. Nimmt man zusätzlich an, dass der Trend der Sterblichkeitsverbesserungen im Zeitraum von 2010 bis 2030 sukzessive auf den von der DAV ermittelten „Langfristtrend“ zurückgeht, so sinkt die rechnerische Lebenserwartung auf 87,4 Jahre.

Und warum nicht 79 Jahre?

Auch der letzte genannte Wert von 87,4 Jahren liegt noch weit über dem aktuellen Wert des Statistischen Bundesamts von gut 79 Jahren. An diesem scheinbar amtlich legitimierten Wert wird die private Rentenversicherung jedoch häufig gemessen. Doch Versicherungsunternehmen kalkulieren die (garantierten) Renten nicht nach den Daten des Statistischen Bundesamtes, sondern auf Basis der DAV-Sterbetafel. Sie rechnen also mit 47 Jahren Restlebenserwartung. Deshalb ergibt sich in der öffentlichen Meinung mitunter das – falsche – Bild, die Lebensversicherungen würden zu niedrige Renten zahlen. Was also ist an den 79 Jahren falsch?

Nun, falsch sind die 79 Jahre nicht, nur eben die Antwort auf eine andere Frage. In einer Pressemitteilung von 2012 erläutert das Statistische Bundesamt dies so: Es handelt sich bei diesem Wert um eine „Momentaufnahme“ der gesamten Bevölkerung nach den Todesfällen in den Jahren 2009-11. Die erhöhte Lebenserwartung von Menschen, die sich für eine private Rentenversicherung entscheiden, ist genauso wenig berücksichtigt, wie die wahrscheinliche künftige Entwicklung der Lebenserwartung.

3 Antworten

10. September 2014 um 20:13 Uhr / Sebastian Ohligschläger

Hallo Herr Robe,

danke für die ausführliche Beschreibung. Ich hatte auch schon mal in einem Artikel zur Rentenlückenberechnung unter ruerup-rente.com/wie-berechne-ich-meine-altersvorsorge-luecke/ zum Unterschied zwischen Statistischem Bundesamt und DAV geschrieben, allerdings bei weitem nicht so detailliert, wie Sie hier.

Meine Frage bezieht sich jetzt auf die Auswirkung des Garantiezinses auf die Rentenhöhe und wie sich die Überschüsse auf die Rentenhöhe auswirken.

Ist es korrekt, wennn man sagt, dass die Versicherung das Rentenkapital als Barwert mit der DAV-Lebenserwartung und dem Garantiezins als Verzinsung für die Rentenhöhe annimmt? Und durch die Überschüsse kommen die Rentenerhöhungen zustande?

Danke für die Mühe im Voraus.

11. September 2014 um 10:11 Uhr / Gerhard Robe

Ganz so einfach kann man das leider nicht sagen. Eher ist es so, dass die Garantierente aus einem „Barwert 1. Ordnung“ (mit dem Rechnungszins und der „vorsichtigen“ Lebenserwartung – im Beispiel 92 Jahre) und die Rente mit Überschüssen aus einem „Barwert 2. Ordnung“ (mit den tatsächlichen Kapitalerträgen und der tatsächlich erwarteten Lebensspanne – im Beispiel irgendwas zwischen 87,4 und 88,9 Jahre) berechnet wird.

Ob nun aber die Garantierente konstant ist und die Überschüsse zur Rentenerhöhung verwendet werden, ist die Entscheidung der Versicherten. Zwar ist dies das Grundmodell der dynamischen Rente, jeder hat aber die Möglichkeit zum Beispiel die flexible Rente zu wählen. Diese ist so kalkuliert, dass die Rente auch mit Überschüssen konstant bleibt – es sei denn, die tatsächliche Lebenserwartung oder die Kapitalerträge ändern sich gegenüber der Erwartung 2. Ordnung. Umgekehrt gibt es aber auch die Möglichkeit zu vereinbaren, dass bereits die Garantierente jährlich steigt. Je stärker die Rente steigen soll, desto niedriger ist sie zu Rentenbeginn.