Es gibt nicht die eine Sterbeversicherung für alle. Welcher Schutz der Beste ist, hängt nicht nur von wichtigen Tarifkriterien wie Wartezeit, Gesundheitsprüfung und der Leistungsstärke des Versicherers ab, sondern auch von individuellen Faktoren wie dem Eintrittsalter oder ob man sich selbst oder einen Dritten versichern will. Um dem Einzelnen die Entscheidungsfindung zu erleichtern, werden Sterbegeldversicherungen daher häufig in Kategorien getestet.

Im Test von SeguraLife mit mehr als 30 Sterbegeldversicherungen am deutschen Markt schneidet die LV 1871 insgesamt mit ihren beiden Tarifen Sterbegeld SV und VR0 in den meisten Kategorien als Testsieger ab.

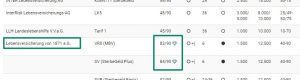

Quelle: SeguraLife Sterbegeldversicherung. Den vollständigen Test finden Sie unter https://www.seguralife.de/sterbegeldversicherung/test

Während der Standardtarif SV neben der doppelten Leistung bei Unfalltod zusätzlich eine kostenfreie Erbrechtsberatung enthält, ist der Kollektiv-Tarif VR0 über eine Mitgliedschaft im Münchener Begräbnisverein besonders günstig.

Beide Tarifvarianten leisten bereits nach 6 Monaten Wartezeit gestaffelt je nach Eintrittsalter. Der Antrag erfolgt unabhängig vom Gesundheitszustand und kann sogar von Pflegebedürftigen und betreuten Personen gestellt werden. Und in den jährlichen Unternehmensrankings zur Leistungsfähigkeit deutscher Lebensversicherer von Rating-Agenturen wie zum Beispiel FitchRatings gehört die LV 1871 regelmäßig zu den Top-Versicherern.

Wir haben das Thema kundenfreundliche Wartezeit intensiv beleuchtet. Es ist nicht der Zeitpunkt des vollen Versicherungsschutzes entscheidend, sondern ab wann und in welcher Progression gestaffelte Leistung im Fall eines frühen Todes gezahlt werden.

Durch die im Vergleich zu Mitbewerbern bessere Progression (monatliche Steigerungen) haben die Tarife SV/ VR0 ab 50 Jahren die bessere Wartezeitregelung im Vergleich zu Mitbewerbern mit Sprungstaffelung oder Mitbewerbern ohne Staffelung, die bis 18 Monate gar keine Leistung erbringen. Für Kunden unter 50 Jahren gibt es hingegen tatsächlich noch bessere Staffelregelungen am Markt.

Wie geschrieben, hat deshalb von 50 -90 Jahre die LV 1871 mit den Tarifen SV/ VR0 die beste Regelung.