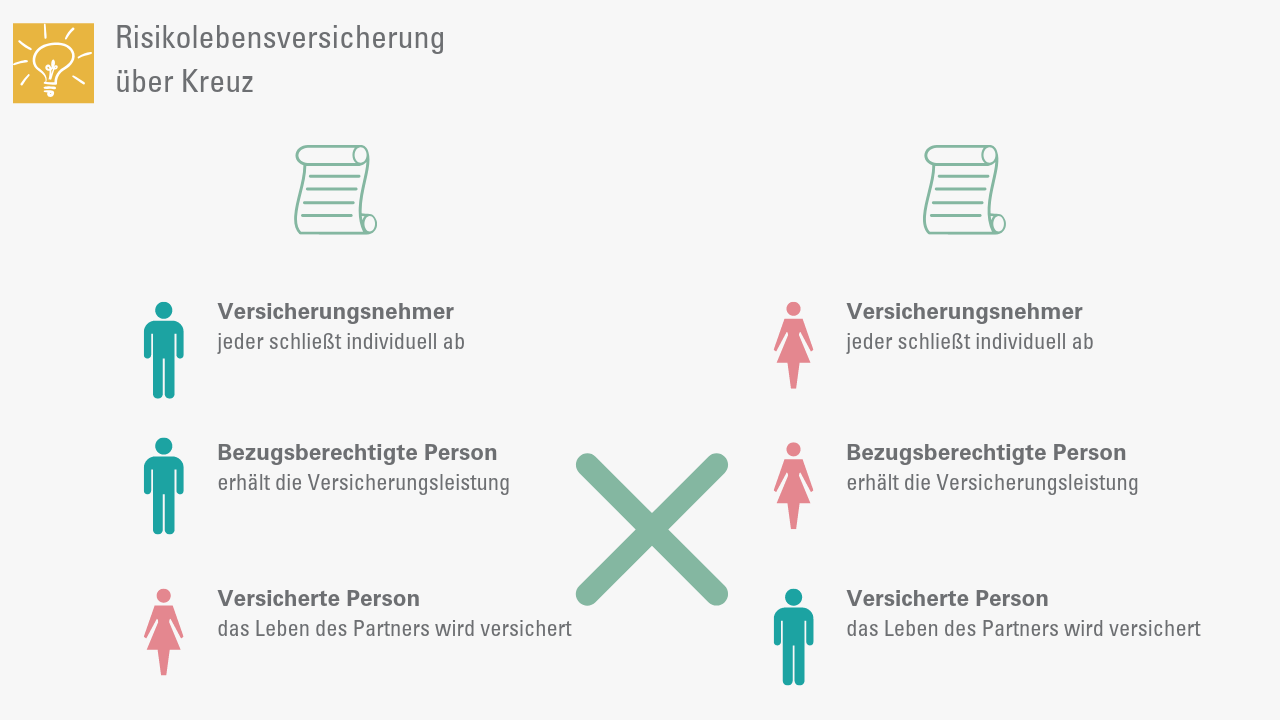

Bei dieser Versicherungsstrategie wird je eine Risikolebensversicherung für beide Partner getrennt abgeschlossen. Beispielsweise schließt der Ehemann einen Vertrag, in dem er die versicherte Person ist. Für den Fall, dass er stirbt, lässt er seine Frau als Bezugsberechtigte eintragen. Seine Frau schließt einen Versicherungsvertrag ab, in dem sie die versicherte Person und ihr Mann der Bezugsberechtigte ist, falls sie stirbt.

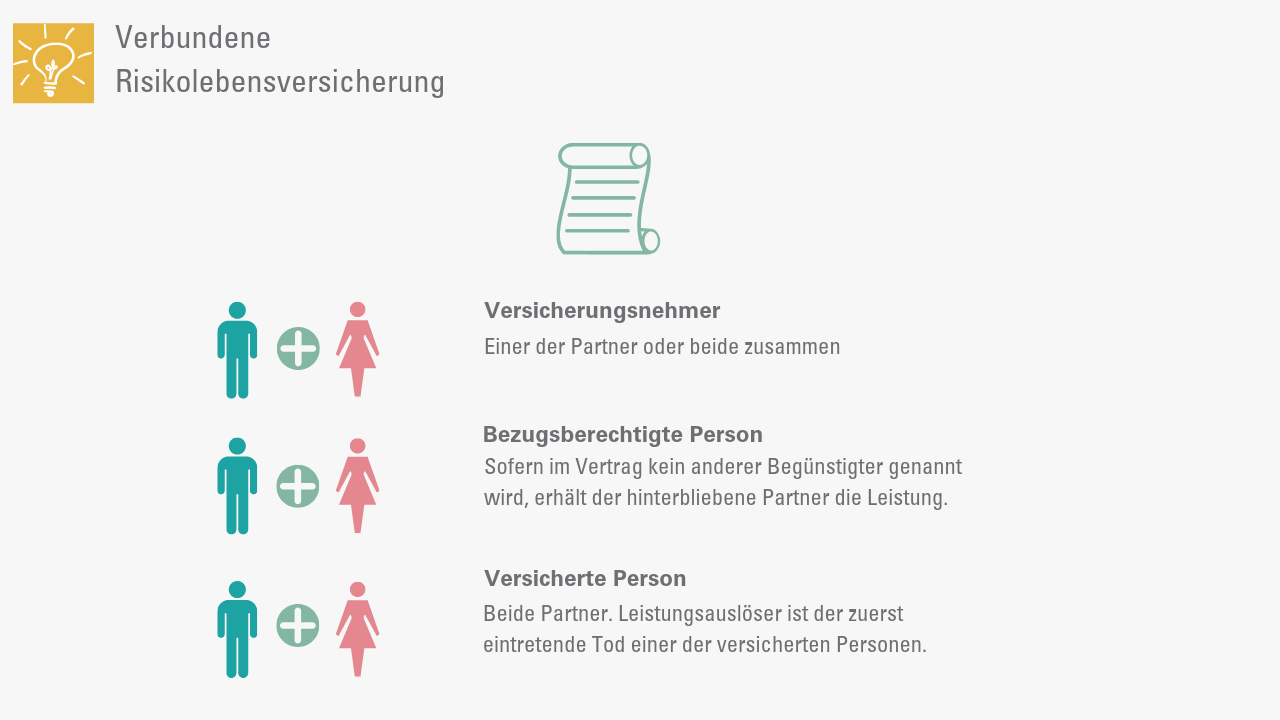

Der Hauptvorteil bei dieser Versicherungsform ist die Flexibilität. Wenn die Partnerschaft endet, kann der Vertrag unkompliziert auf einen anderen Bezugsberechtigten übertragen werden. Außerdem können die Versicherungssummen und Laufzeiten an die individuellen Gegebenheiten der Partner angepasst und unterschiedlich gestaltet werden. Dies kann zum Beispiel bei Alters- und Vermögensunterschieden relevant sein. Wenn beide versicherten Personen innerhalb der Laufzeit sterben, werden die Versicherungssummen zudem beide Male an die Hinterbliebenen ausgeschüttet. Bei einer verbundenen Risikolebensversicherung würde der Betrag zum Beispiel nur einmal ausgezahlt.

Der Nachteil dieser Versicherungsform: Individuelle Verträge machen die Risikolebensversicherung für Paare teurer als eine verbundene Versicherung. Außerdem können relativ hohe Erbschaftssteuern fällig werden, da bei unverheirateten Paaren niedrige Freibeträge existieren. In diesem Fall wäre finanziell vielleicht eine Risikolebensversicherung über Kreuz interessanter.