Das Risiko, berufsunfähig zu werden, liegt zwischen 29 und 43 Prozent (Statista 2009). Diese Wertspanne ist unabhängig von dem jeweiligen Berufsbild. Viele Personen gehen davon aus, dass das Risiko berufsunfähig zu werden gerade bei Akademikern sehr gering ist. Beiträge könnten sich demnach gar nicht lohnen, da die Wahrscheinlichkeit, die Versicherung zu benötigen und die BU-Rente zu erhalten, sehr gering ausfällt.

Aber auch Akademiker können jederzeit von einer Berufsunfähigkeit betroffen sein. Ein Beispiel ist der Berufsstand der Ingenieure. Sie arbeiten direkt mit Maschinen und Geräten, oft im Freien und auf Baustellen. Damit kann auch ein erhöhtes Unfallrisiko einhergehen.

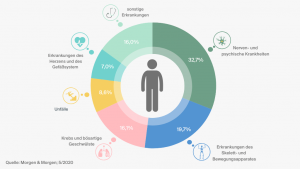

Aber auch bei einer Tätigkeit im Büro kann eine Berufsunfähigkeit auftreten. Schwere Krankheiten, wie zum Beispiel Krebs, können per se jeden Menschen treffen. Insbesondere nehmen psychische Erkrankungen auch bei Personen, die im Büro tätig sind, zu. Bereits 40 Prozent der Fälle von Berufsunfähigkeit werden mittlerweile durch psychische Erkrankungen ausgelöst. Generell können die Ursachen für eine Berufsunfähigkeit ganz unterschiedlich sein:

Gerade Akademiker haben im Beruf oft viel Verantwortung und damit auch einen erhöhten Druck. Dies geht mit ebenso erhöhtem Stress einher. Wie wahrscheinlich damit psychische Erkrankungen sind, lässt sich natürlich nicht beziffern. Dennoch ist es möglich, dass auch Akademiker jederzeit berufsunfähig werden.